切换行业

切换行业

上个季度油价波动加剧,分析师将其归因于国际市场日益紧张的局势,因为人们对全球贸易战的担忧有所加剧。

石油分析师David Messler认为,至于油价短期内的走向,主要的驱动因素如下:

供需平衡情况

2014年年中出现 能源大萧条的原因之一是,沙特为了压低油价而增加产量,导致供应过剩。现在这种情况可能再次上演。

在2016年的大部分时间里, 美国的 页岩油生产商重新调整了他们的投资组合并改进了操作方法,在油价处于40-50美元的情况下,将平均油井成本降低到可以获利的水平。美国的页岩油市场重新恢复了活力。

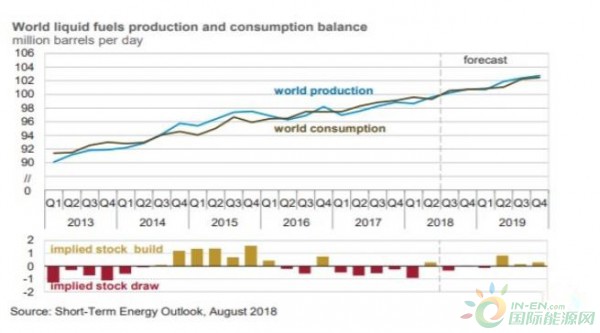

全球石油供需图表(2013-2018年)如下:

在可预见的未来,石油需求可能会增加。在全球供需图表(2013-2018年)所涵盖的年份中,平均每年石油需求增加约160万桶/日。这种上升趋势将持续到2019年年底。

目前的油田产量通常以4.5%左右的速度下滑。如果将这个下降速度应用到目前全球产量中,就会发现我们需要找到450万桶/日的新产量,才能保持今天的消费水平。但随着需求的增加,我们还需要更多的产量来实现供需平衡。

美国能源信息署估计,2018年迄今为止,我们已经发现了差不多一半的新储量,而2019年的预测量就更不乐观了。

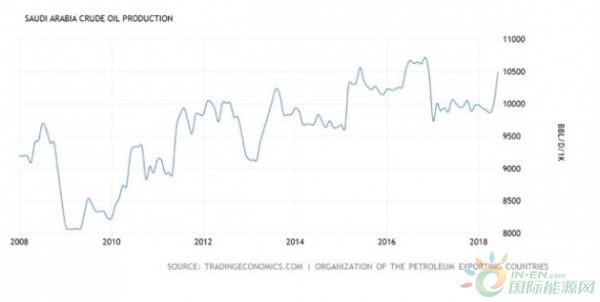

沙特方面的因素

沙特一直是,也将永远是石油的关键生产国。沙特的能力包括通过增加石油产量,且以最低的增量生产成本控制油价。

从短期来看,沙特根本无法生产比现在多得多的石油。虽然沙特响应了美国总统 特朗普6月底增产的呼吁,但需要注意的一点是,每天增加200万桶石油来取代伊朗和委内瑞拉损失的石油产量,这种想法根本不可能实现。

下图显示的是沙特近几年的石油产量情况

石油分析师David Messler认为,美国政府要求弥补伊朗和委内瑞拉损失的石油产量,沙特当然会在口头上表示同意。但现实情况是,他们目前不能做更多了。

因此,尽管David Messler承认这些国家都属于“摇摆产油国”,但并不认为沙特会生产大量石油,从而改变石油市场的短缺动态状况。

强势美元

石油是以美元定价进行交易的,这种情况不太可能改变。

美元相对于全球货币篮子的汇率一直在上升。目前真正需要关注的问题是,美元未来将何去何从? 我们将拭目以待。目前美元既有看涨因素,也有看跌因素,但谁也说不清未来美元究竟将如何发展。

值得注意的一点是,沙特也不希望美元走强,因为这意味着他们每销售一桶石油,获得的美元变得更少。

David Messler的观点是,当前国际市场的贸易冲突正在推高美元的价值。当这些贸易分歧结束时,美元可能会贬值,这是因为美元的储备货币地位所致。随着世界贸易紧张局势出现缓解,对美元的需求将会下滑,而油价则会出现上涨。

David Messler还认为,“贸易战”不会超过今年秋季。真正持久的贸易战对世界经济来说堪称世界末日。

展望未来3-6个月,他认为美元走软将支撑油价,油价当然还可能升得更高。但如果持续升高,可能对需求造成冲击。虽然相比2016年的低点,油价已经上涨了近两倍,但迄今为止,大型石油公司还没有在大型项目领域投资。

总体来说,我们提前使用石油供应。截至2014年大量竣工的大型项目正在迅速老化,人们马上会感觉这些项目的石油产量将出现下滑。短期内不能填补这部分产量下滑,因此会出现一个供需缺口。

正在加载...

正在加载...