切换行业

切换行业

2009年上半年我国经济已企稳向好,但经济回升基础尚不稳固,经济运行中的不确定、不稳定因素仍然较多,如经济回升主要依靠政策推动,信贷井喷式增长存在潜在风险,消费对经济增长的拉动力仍显不足,同际经济环境依然严峻。下半年宏观政策将保持稳定,经济增速继续缓慢回升,模型预测结果表明,我国1-3季度经济增速为7.6%,全年经济增速在8%左右。2009年上半年我国石油石化行业经济运行总体平稳趋好,石油生产回暖,但供大于求的格局并没有改变。预计2009年下半年国际油价仍可能在每桶60-80美元的较合理的区间震荡,我国石油石化行业仍将在景气低位运行。我国石油企业应积极采取措施应对短期冲击,并增强可持续竞争能力。

1 前言

2009年上半年,随着我国应对国际金融危机、保持经济平稳较快发展的一揽子计划的逐步落实,经济运行中积极因素不断增多,国民经济已企稳向好。上半年国内生产总值同比增长7.1%(1季度增长6.1%,2季度增长7.9%),基本上扭转了去年4季度以来的增幅下滑局面,呈现出较为明显的回升势头。受经济回暖的影响,石油石化行业经济运行总体也平稳趋好。但国民经济回升基础尚不稳固,经济运行还存在不确定、不稳定的因素,下半年石油石化行业仍将在景气低位运行。

2 当前经济运行的不稳定因素仍然较多

2.1 经济回升主要依靠政府政策推动

当前,我国内需有所启动,投资和消费都较快增长,但主要是得益于政策推动。比如,靠政府投资推动,上半年城镇固定资产投资中预算内资金增长88.7%,占全部投资资金的比重由2007年1季度的2.8%提高到5.4%,几乎翻了一番;靠信贷高增长推动,上半年新增贷款7.37万亿元,平均每月增量超过1万亿元;家电、汽车和住房消费等增长,也主要是靠减税、政府补贴和放宽消费信贷。因此,经济自主增长的动力不强,经济回升带有明显的政府主导和资金推动特征,存在增长低效益、虚拟经济好于实体经济、内陆地区好于沿海地区、资金投向过分集中于大项目等问题,经济回升和政策都存在可持续性的问题。从政策来看,虽然财政收人有所恢复,但财政收支压力仍较突出,2009年赤字已占GDP的3%左右,进一步扩张的空间并不大。

2.2 信贷井喷式增长的潜在风险不容忽视

2009年上半年,人民币各项贷款增加7.37万亿元,是2008年全年新增贷款额的1.5倍。从历史经验来看,信贷高增长往往会造成不良资产增加。例如,上世纪90年代中期信贷规模的快速膨胀就直接导致了银行坏账的大幅增加。目前,虽然银行的商业化程度、信贷审查能力和风险防范水平都有很大提高,但也很难做到对如此大规模的信贷进行全面严密的风险防范,这意味着当前信贷高增长背后存在着较大隐患。需要强调的是,信贷风险的暴露存在一定时滞。考虑到上半年我国商业银行贷款多为基础设施贷款周期较长,我们认为商业银行资产质量在未来3年内将会受到较大考验。

2.3 消费对经济增长的拉动力仍显不足

2009年上半年在GDP增长的三大需求中,最终消费对经济增长的贡献率为53.4%,拉动GDP增长3.8个百分点。资本形成总额,主要是固定资产投资,还包括库存,对经济增长的贡献率为87.6%,拉动GDP增长6.2个百分点。净出口对经济增长的贡献率为-41%,下拉GDP增速。

2.4 国际经济环境依然严峻

2009年2季度以来,全球经济下滑速度放缓,欧美日等经济体出现改善迹象,但全面复苏仍需较长一段时间。国际货币基金组织(IMF)预计2009年世界经济负增长1.4%,到2010年可望增长2.5%。世界银行预计2009年世界经济负增长2.9%,2010年世界经济将逐步复苏,回升2%。尽管美国经济过度消费模式未发生根本转变,但美国居民储蓄开始上升,将进一步降低全球消费水平,加之国际贸易摩擦高发,这些都会继续影响我国的出口。

3 下半年宏观政策将保持稳定,经济增速继续缓慢回升

3.1 中央强调要继续实施积极的财政政策和适度宽松的货币政策

2009年6月17日,国务院总理温家宝主持召开国务院常务会议,分析当前经济形势,研究部署下一阶段经济工作。会议强调,我国经济运行正处在企稳回升的关键时期,要坚定不移地继续实施积极的财政政策和适度宽松的货币政策,全面贯彻落实好应对国际金融危机的一揽子计划,并根据形势变化不断丰富和完善。2009年下半年将主要抓好以下7项工作:一是进一步调整结构,大力培育和扩大消费需求,保持投资稳定增长,全面增强国内需求对经济增长的拉动作用。二是进一步巩固农业基础地位,保持农业稳定发展。三是进一步发挥科技支撑作用,大力推进自主创新。进一步推进企业技术改造、兼并重组和淘汰落后产能,加快实施科技重大专项,大力培育新兴产业和新的经济增长点。四是进一步做好节能减排工作,大力发展环保产业、循环经济和绿色经济。五是进一步推动城乡统筹和地区协调发展,拓展新的发展空间。六是进一步深化改革开放,增强经济发展的动力与活力。抓紧落实稳定外需的各项政策,尽快推出稳定和扩大利用外资的综合性政策,支持企业“走出去”。七是进一步改善民生,加强社会保障体系建设,全面提高人的素质。

2009年7月中旬的中央政治局会议再次强调,宏观政策取向不能改变,调控工作不能放松,调控重点应更加突出。

可以看出,中央对当前经济形势的基本判断有3点:一是我国经济运行正处在企稳回升的关键时期;二是经济回升的基础还不够稳固;三是要全面贯彻落实好应对国际金融危机的一揽子计划,保证政策的连续性。因此,财政货币政策在短期内不可能转型。但同时也可以看出,宏观调控政策已更加突出“调结构”,更加重视自主创新、节能环保、城乡统筹和改善民生。而且,中央还提出,要密切跟踪分析形势,及时调整和完善政策。这说明宏观调控的力度和节奏会随着形势的变化而逐步调整。

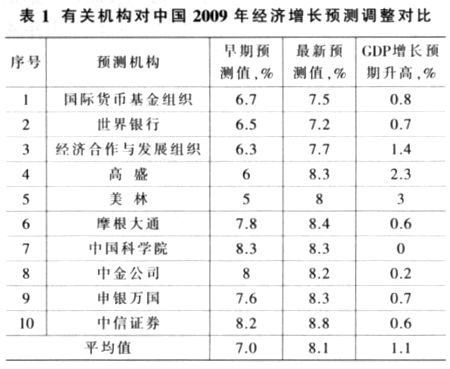

3.2 主要机构调高对中国的经济增长预期

2009年上半年以来,中国经济增长不断出现积极信号。国内外许多机构看好中国经济增长前景,纷纷调高中国经济增长预期。据国内外10家权威机构统计,2009年上半年各机构对中国2009年经济增长平均预期水平从7.0%调至8.1%,调整幅度为1.1个百分点(见表1)。

国内外机构在调高2009年中国经济增长预期的同时,也调高了2010年中国经济增长的预测值。IMF、世界银行、经济合作与发展组织对中国2010年GDP增长预测分别为8.5%、7.7%、7.9%,各机构普遍对中国经济前景持乐观态度。

3.3 主要经济景气指数继续回升

2009年2季度,企业家信心指数回升至110.2,比1季度提高9.1点。其中工业、房地产业、住宿和餐饮业企业家信心指数提升至临界点以上,分别回升9.8点、26.7点和5.2点。2季度企业景气指数为115.9,比1季度回升10.3点,实现了转降为升。工业、建筑业、房地产业企业景气指数回升明显。

2009年6月,全国制造业采购经理指数(PMI)为53.2%,高于上月0.1个百分点。该指数连续4个月位于临界点——50%以上,表明随着中央一系列扩大内需、促进国民经济平稳较快增长的政策措施的贯彻落实,制造业经济总体呈现稳步回升态势。构成制造业PMI的5个分类指数保持平稳态势,生产指数为57.1%,比上月提高0.2个百分点,连续5个月置于临界点之上;新订单指数为55.5%,比上月回落0.7个百分点,连续4个月在55%上下平稳运行;主要原材料库存指数为47.4%,仍位于临界点以下;从业人员指数为50.1%,比上月微升0.2个百分点,重回临界点以上,显示制造业劳动力需求止跌回稳。

3.4 下半年经济增长逐步回升

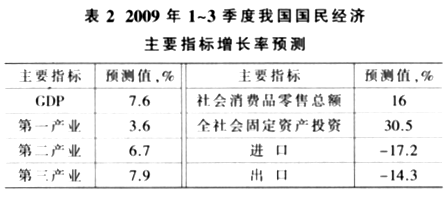

模型预测结果表明,我国2009年1—3季度经济增长率为7.6%,其他各主要指标增长率预测结果见表2。

根据综合模型分析与实证分析的结果,下半年我国经济运行将呈现如下趋势。(来源:《中外能源》2009年第9期 作者:金三林)

正在加载...

正在加载...